13 стр.

13 стр.

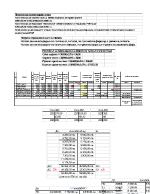

Съпоставка на оповестяванията относно данъците върху печалбата в годишните финансови отчети, изготвени на базата на МСФО и американските счетоводни стандарти US GAAP

В днешният свят на глобализация и обединение в светът на счетоводството съществуват различия между начините на третиране на стопанските операции в отделните страни...

0

0

0